借金問題

改正貸金業法の完全施行による借り主への影響

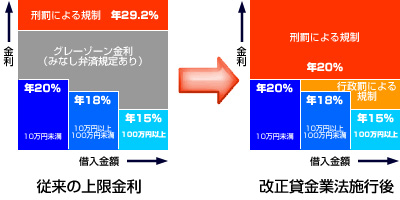

平成22年6月18日に、改正貸金業法が、完全施行されました。 完全施行の目玉は、上限金利の引き下げと、総量規制の導入の二つです。

一つめの上限金利の引き下げは、今までグレーゾーンといわれていた部分をなくすというものです。これにより、貸金業者が、年率20%を超える金利で貸し付けをした場合には処罰されることになりました。

二つめの総量規制とは、貸金業者からの借入残高が年収の3分の1を超える消費者には、貸金業者は、それ以上の貸し付けをしてはならないという規制です。

- 総量規制に引っかかっても、借り主は、すぐに返済する必要はありません。それまで通りの返済を続ければ大丈夫です。ただし、その後、年収の3分の1を超えて借入をすることが出来なくなります。

- 専業主婦が、借入をする場合には、夫の年収を証明する書類と、夫の同意書を提出する必要があります。

- 銀行からの借り入れや、クレジットカードでのショッピングは、借入残高の計算には含まれません。

- いわゆる住宅ローンや自動車ローン、高額医療費の貸し付けなどには、この総量規制は適用が除外されます。

- 個人事業者が事業において借入をする場合には、総量規制の例外となります。しかし、この場合には事業計画を提出する必要があります。

このように、改正貸金業法の完全施行による借り主への影響は大きく、特に総量規制の制度は複雑ですし、細かい点が変動する可能性もありますので、お困りの方は、お気軽に法律相談センターまでご相談下さい。